Driftsbesparelser som finansiel multiplikator i boligøkonomien

- Jesper Gadegaard

- Sep 28, 2025

- 2 min read

Updated: Jan 1

I den gængse diskussion af boligøkonomi reduceres analysen ofte til spørgsmål om rente, afdrag og valg af finansieringsinstrument. Denne tilgang negligerer imidlertid et væsentligt, men underbelyst aspekt, boligens løbende driftsomkostninger. Netop disse udgifter udgør et strategisk potentiale, der kan transformere boligøkonomien på både kort og lang sigt.

Metodisk ramme

Med afsæt i Langesvej 10 er der foretaget scenarieanalyser baseret på tre finansieringsmodeller:

F-kort (2%)

F5 (2,5%)

Fastforrentet (3,5%)

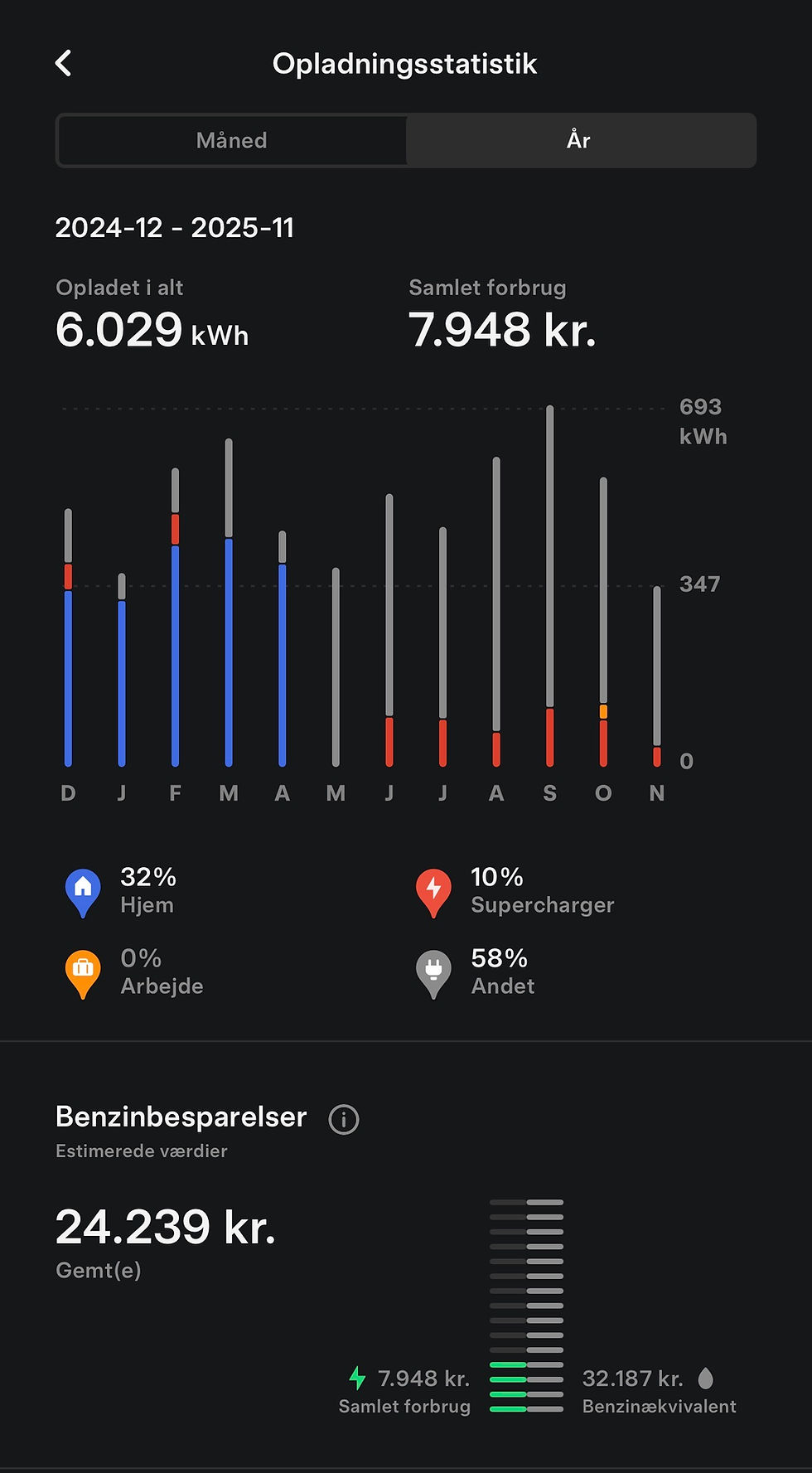

Driftsbesparelsen er beregnet til ca. 33.000 kr. årligt, realiseret gennem substitution af Gas med varmepumpe, installation af solceller, Vehicle-to-Home-integration, systemydelser samt implementering af Orbital Shower. Besparelsen antages at stige med 7% årligt som følge af prisudviklingen på vand og varme, mens boligens markedsværdi estimeres til en årlig tilvækst på 10%.

Vi har også realiseret en besparelse på driften af elbil i størrelsen 25.000kr/år. Så den samlede driftbesparelse på hus og bil er 58.000kr/år

Resultater

Analysen påviser et markant forhold mellem driftsoptimering og finansieringsbyrde. Den sparede krone forstærkes betydeligt, idet den reducerer behovet for ekstern kapital og samtidig bidrager til en accelereret opbygning af friværdi:

Ved 3,5% rente: 1 sparet krone svarer til 28,5 kr. i renteudgift

Ved 2,5% rente: 1 sparet krone svarer til 40 kr.

Ved 2% rente: 1 sparet krone svarer til 50 kr.

Hermed fungerer driftsbesparelsen som en form for økonomisk gearing, hvor investeringer i energieffektivisering ikke blot reducerer faste udgifter, men også multiplicerer kapitalafkastet via lavere renteudgifter og stigende ejendomsværdi.

Diskussion

Disse resultater aktualiserer en grundlæggende problemstilling i dansk boligpolitik og bygningspraksis: Hvorfor nedrive eksisterende villaer, når de gennem målrettede renoveringer kan omdannes til højkomfortable, energieffektive og økonomisk attraktive aktiver?

En sådan tilgang implicerer en dobbeltgevinst:

Makroøkonomisk reduceres samfundets samlede ressourceforbrug og CO₂-udledning.

Mikroøkonomisk opnår boligejeren en strukturel fordel, hvor driftsbesparelsen reelt finansierer kreditforeningens krav, med midler, der ellers ville være tilfaldet forsyningsselskabet.

Konklusion

Driftsoptimering bør således ikke betragtes som et supplement til traditionel boligfinansiering, men snarere som en integreret finansiel strategi. De empiriske beregninger fra Langesvej 10 illustrerer, at energirenovering og vandbesparelse ikke alene er miljømæssigt ønskværdige, men i høj grad også repræsenterer en stærk opsparingsmekanisme.

(Bemærkning: I beregningerne er F-kort og F5 behandlet som fastrentelån for konsistensens skyld. Den aktuelle rentetrend understøtter dog, at implikationerne fortsat er valide.)

Regnearket kan tilsendes, skulle man ønske dette.

Comments